ETH 能否像 2019 年那样超越比特币?

各种指标的综合表明,ETH 正在接近潜在的突破点,但链上数据描绘的前景并不乐观,破坏了重复历史趋势的可能性。

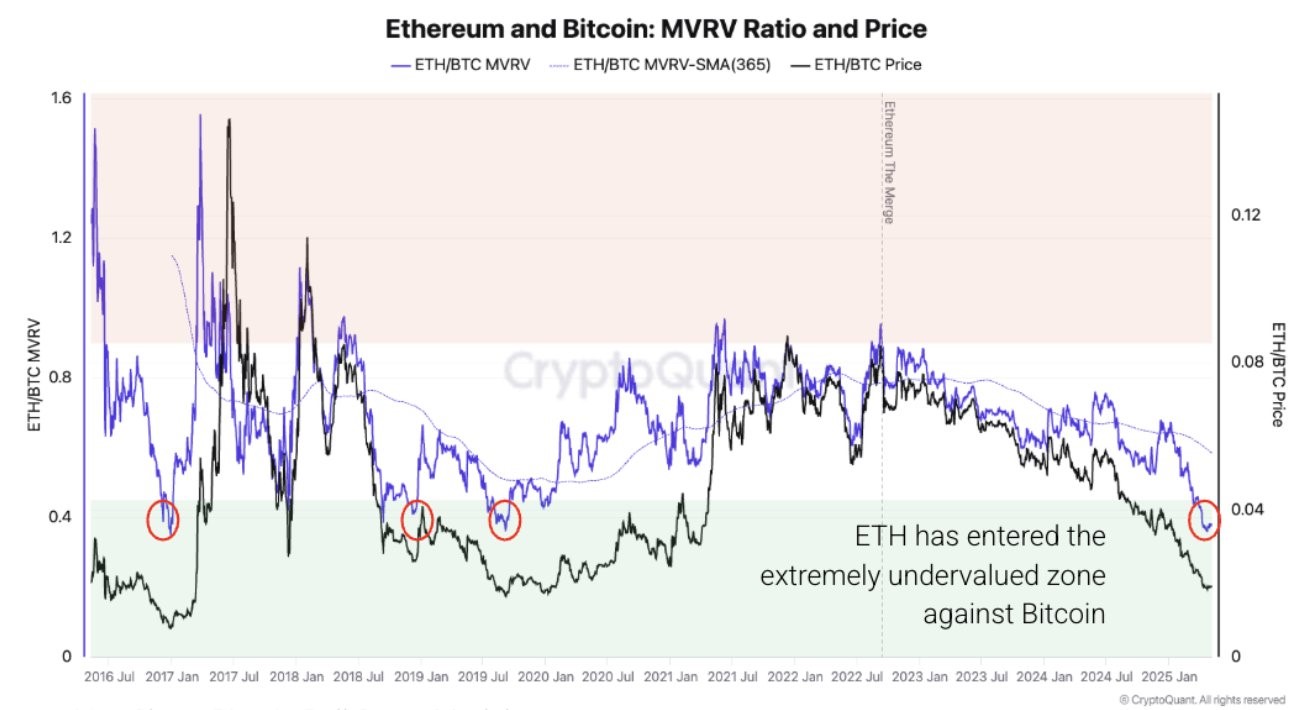

ETH 目前相对于比特币的估值处于多年来的最低水平,ETH/BTC MVRV 比率就是明证,这是 2019 年出现的最低水平。

在之前的周期中(2017 年、2018 年和 2019 年),类似的情况导致以太坊强劲上涨,ETH 连续数月表现优于 BTC。这些逆转通常是由投机资本流入和向山寨币的强劲转变引发的。

然而,当前的周期却呈现出不同的景象。尽管 ETH 被低估,但结构性障碍正在产生不确定性,削弱了 ETH 重复过去平均回撤模式的能力。

与前几个时期不同的是,现在的主要故事仍然围绕 BTC 展开——由 ETF 和机构购买的资本流动支持,这使得 ETH 的市场领导地位比以前更加模糊。

当前的分歧表明,尽管历史有利于 ETH 强劲复苏,但除非基本面明显改善,否则这种情况不太可能重演。

投资者不应仅仅依赖历史先例,而应将链上信号与当前市场环境相结合,以更现实地评估引领新一轮由 ETH 驱动的山寨币季节的可能性。

什么因素会阻止 ETH 超越 BTC?

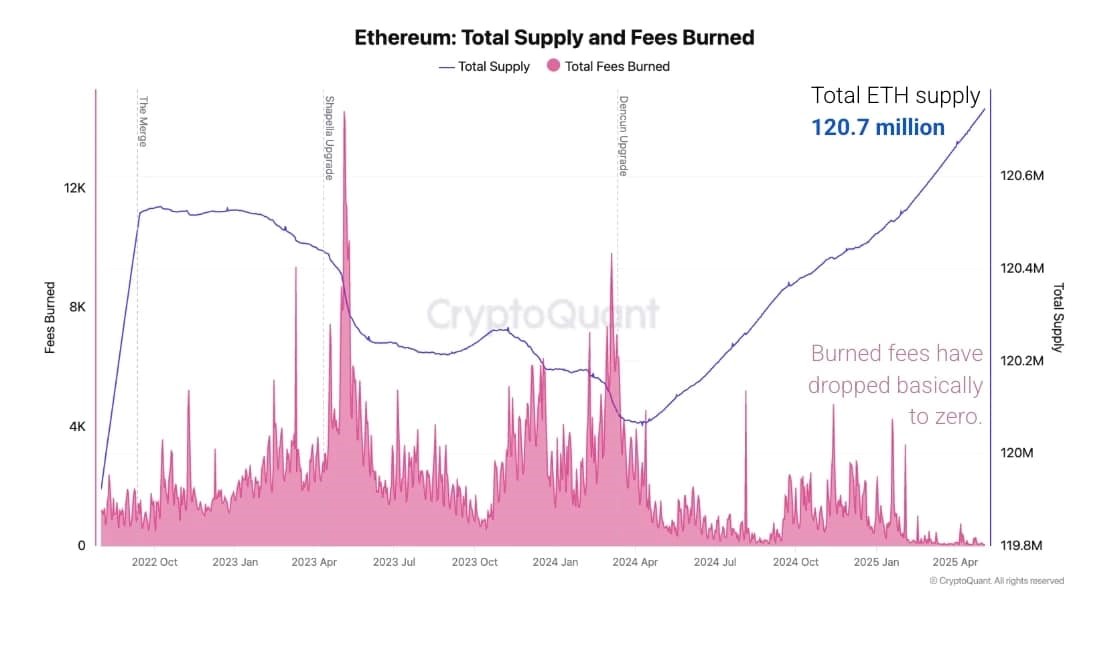

以太坊供应量刚刚超过 1.207 亿 ETH,创下历史新高——这可能表明,在缺乏强大的销毁机制或足够的需求等平衡因素的情况下,抛售压力可能会增加。

在以往的周期中,供应稀缺在推动 ETH 价格方面发挥了重要作用。然而,在当前环境下,通胀压力和费用消耗率下降正在削弱这一势头,使 ETH 在增长表现方面面临落后于比特币的风险。

随着销毁费大幅降低,ETH 的总供应量不再减少。

此外,自 2021 年以来,以太坊网络使用量基本处于停滞状态。活跃地址和交易量等关键指标并未呈现持续增长趋势,反映出该平台的采用和现实世界效用的扩展正在放缓。

缺乏链上爆发式增长也意味着 ETH 缺乏创造自然需求的内在动力——这一因素在帮助 ETH 在前几个周期中跑赢 BTC 方面发挥了关键作用。

从投资者角度来看,情绪也显示出转向谨慎的迹象。机构对 ETH 持有的需求正在下降:质押率正在放缓,而 ETF 和专业投资基金的持有量也在减少——表明对 ETH 盈利能力的信心正在减弱。

在机构信心减弱和投资者冷漠日益加剧的情况下,以太坊不太可能复制其在前几个周期中的优异表现——除非出现足够强大的催化剂来突破当前的结构性障碍并重新点燃持续的增长势头。

大规模资本外流能否引发复苏?

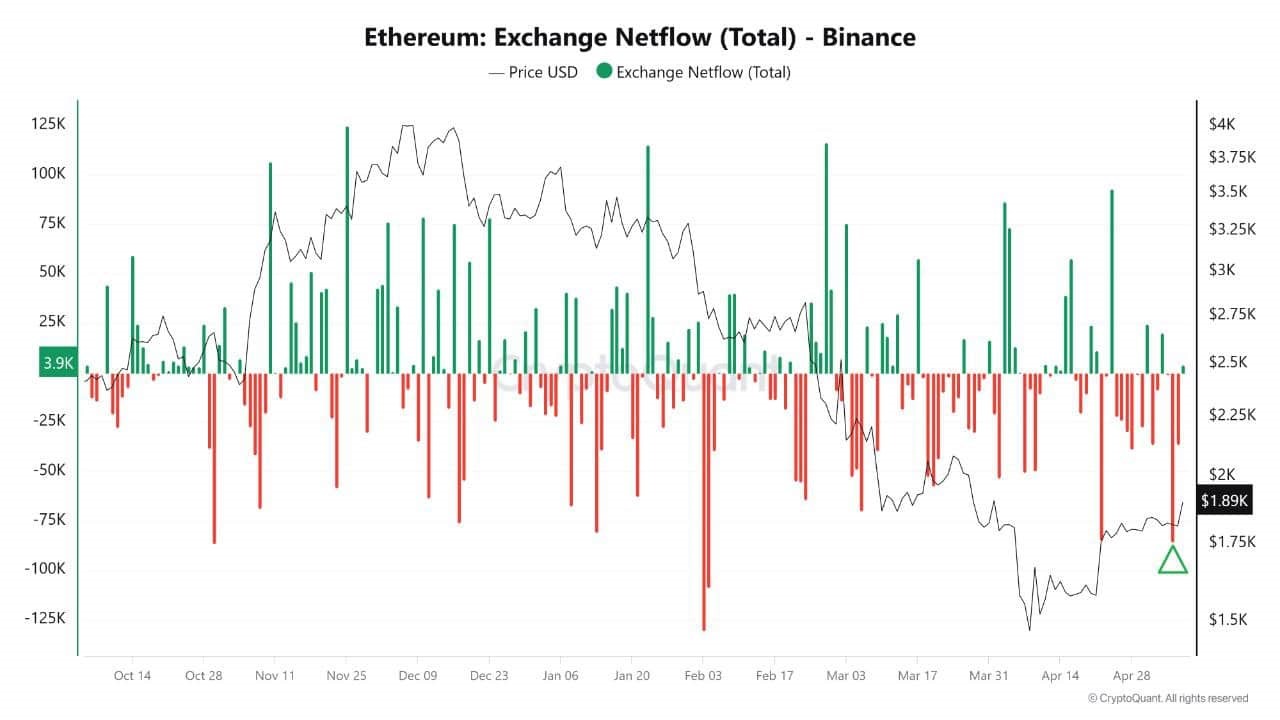

以太坊最近记录了币安最大规模的提现之一,超过 85,000 个 ETH 被转出交易所——这是一个值得注意的信号,因为市场正在寻找下一个趋势的线索。

历史表明,大量 ETH 从交易所提现往往伴随着价格飙升,因为卖出流动性下降,为购买压力创造了条件,从而推高了价格。

此举之后,ETH 立即收复 1,900 美元大关,这引发了一个问题:鲸鱼是否正在悄悄积累,为复苏做准备?随着交易所的供应变得越来越稀缺,缺乏销售流动性的风险将会增加——这一因素在过去曾起到催化剂的作用。

并非所有主要货币都保证会出现牛市,有些货币只是在不确定时期的避风港。未来几天将是决定这是否是一次平静的盘整,还是下一波浪潮前的谨慎信号的关键。